2026年4月1日,一则来自江苏证监局的警示函公告杠杆炒股失败的常见原因,让中利集团(002309)再度出现在公众视野。

没有人觉得意外,却没有人不觉得沉重。

这家总部位于江苏常熟、创立于1988年的老牌上市公司,仅仅在过去两年里,就已经经历了A股史上罕见的财务造假追责、破产重整、国资接盘等一系列惊涛骇浪 。

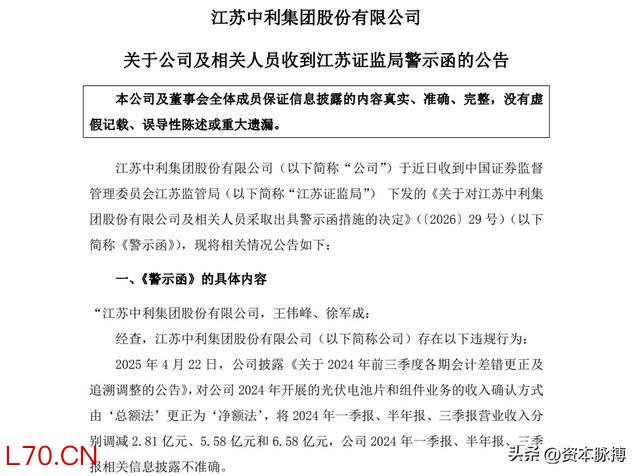

而这一次,监管层又以书面形式,将2024年前三季度信披不准确的问题盖章定性——将公司光伏业务收入确认方式由“总额法”更正为“净额法”,三期季报的营业收入合计调减近15亿元 。

许多普通投资者,可能不太清楚“总额法”和“净额法”的区别。

但如果换一种说法就好理解了:总额法是把代理业务的全部流水都算成自己的收入,净额法是只把其中赚到的差价算成收入。

两种方法都有适用场景,但用错了,账面营收就会被虚报数倍之多。

而宝利德式的崩塌与中利式的沉沦,某种意义上都在告诉我们同一件事:一家公司账面上的数字,和它真实的造血能力之间,有时候隔着一个深渊。

然而这家公司曾经有多风光,如今的处境就有多令人唏嘘。

1988年,一家叫做“常熟市唐市电线厂”的小作坊,在江苏常熟悄然创立。

创始人王柏兴凭借着对电线电缆行业的深刻理解,一步一步将其做大 。

公司的阻燃耐火软电缆产品,在国内细分市场一度做到了超过65%的市场占有率,甚至主导参与制定了多项国家标准,客户名单里赫然有国家电网、中国中车这样的央企巨头。

彼时,这家来自苏南小城的线缆企业,是同行眼中货真价实的“行业标准制定者”。

2010年代,光伏产业政策红利期窗口开启,王柏兴决定让公司向光伏延伸。

凭借着旗下子公司苏州腾晖光伏技术有限公司,中利集团切入光伏扶贫赛道,名义产能最终扩张至16GW电池、20GW组件的规模 。“光伏扶贫第一股”的称号由此而来,股价与市值随之水涨船高。

在不少投资者眼中,彼时的中利集团颇有几分“老树开新花”的风范。

然而就在公司以电缆为根基、光伏为旗帜的双主业模式看似稳健运转之时,一场几乎毁灭性的赌局已经在悄然开局。

2016年,王柏兴决定带领公司切入专网通信业务。

这个决策,现在回头来看,是中利集团由盛转衰的真正转折点 。

专网通信业务的本质,是一场由隋田力主导的“自循环”虚假业务:多家上市公司用真实资金参与虚假的买卖交易,每一家都以为自己在做业务,实际上不过是帮助整个骗局维持表面繁荣。

元股证券:ygzq.hk

中利集团就是这场骗局里最深陷其中的一家 。

从2016年到2020年,整整五年时间,中利集团通过专网通信业务虚增营业收入近80亿元,虚增利润总额16.79亿元。

这个数字,足以让无数普通投资者在那些年间做出完全错误的投资判断 。

配资网站而那五年里,许多散户在看到漂亮的财报数字后买入了这家公司的股票,却不知道那些收入数字里,有相当大的比例是凭空捏造的。

王柏兴后来在听证中辩称,公司是受害者,是被隋田力骗局所牵连。

证监会最终给出的处罚,没有完全支持这一说法 。

2024年7月,行政处罚决定书正式落地:王柏兴被处以1500万元罚款,并被采取终身证券市场禁入措施;当时担任总经理的王伟峰被处以300万元罚款;公司被处以800万元罚款,相关涉案高管合计收到逾3000万元罚单 。

终身禁市,是A股市场对个人的最严厉处罚。

这四个字背后,是一家上市公司核心掌舵人彻底退出了他亲手打造的商业版图。

更令人始料未及的是,就在专网通信造假案尚未完全落定的同时,2024年前三季度的光伏收入确认问题,又构成了新的信披违规记录。

这一次的责任人,正是从王柏兴时代延续下来的王伟峰——专网通信造假案中被罚300万元的那个人,此后又因主导2024年前三季度的错误信披,再度出现在监管处罚名单上。

两案同人,旧账摞新账,形成了一种令市场极为不适的历史回响 。

面对连续冲击,公司的基本面也以肉眼可见的速度加速崩坏。

2024年,中利集团营收同比暴跌41.8%至23.58亿元,归母净亏损11.74亿元,扣非亏损22.25亿元,经营活动现金流净额为-6.59亿元。

而更大的背景是,这已经是公司连续第五年出现归母净利润亏损 。

五年,对于一家上市公司而言,不是一段低谷,而是一段接近于结构性败局的历程。

光伏业务是这场败局中最明显的“失血点”。

在追溯调整会计差错之后,中利2024年光伏业务营收仅剩8.04亿元,较上年大幅下滑超60% 。

而到了2025年上半年,公司光伏组件收入更是仅剩9025.8万元,同比暴跌84.65%——自有产线几乎全线停产,主要通过其他工厂代工维持少量订单 。

那个名义上拥有16GW电池、20GW组件产能的光伏版图,如今不过是账面上的一串数字而已。

技术层面的落差更加触目。

苏州腾晖虽然对外宣称布局了TOPCon、HJT、BC等前沿技术路线,但量产主体依然是P型与常规N型电池,高效产品占比低,产品效率普遍落后于行业平均水平。

而头部企业隆基绿能、晶科能源等,年出货量已经超过80至90GW,中利光伏出货量早已跌出全球前二十。

用“边缘化”来描述它的市场地位,并不算夸张。

线缆这块老本行,境况同样不容乐观。

2024年电缆业务营收约14亿元,同比下滑超10%;毛利率从历史上的20%-25%区间,跌落至约13%。

2022年,王柏兴在寻求资金解压时,将核心子公司广东中德电缆转让出去,此举虽然短期缓解了现金流压力,却切断了公司在通信电缆领域最重要的竞争力根基,客户大量流失,市场份额从此一蹶不振 。

而在液冷电缆、储能电缆、数据中心高速线缆等新兴赛道上,中利几乎缺席。

面对正在快速扩张的新能源产业用缆需求,一家曾经主导行业标准的企业,竟然拿不出有竞争力的新产品,这本身就是一种深层次的组织与战略失败 。

走到这一步,市场化重整几乎成了唯一的出路。

2023年1月,债权人向苏州市中级人民法院提出预重整申请;2024年11月,法院正式裁定受理破产重整;2024年12月,重整计划通过表决。

整个重整过程中,公司化解债务规模近百亿元,涉及近30家金融机构约50亿元债权,维护了近700家供应商的清偿利益,保住了2600余名职工的就业岗位 。

这其中,苏州市政府与法院“府院联动”机制发挥了关键作用,否则以中利集团当时的状况,早已是一地鸡毛。

接盘者是厦门建发集团旗下常熟光晟新能源,交易规模约21.05亿元,厦门市国资委由此成为中利集团的新实际控制人 。

2024年《财富》世界500强榜单上,厦门建发以850亿元营收排名第85位——这个体量的国资平台,至少在信用背书和资金支持能力上,是过去的王柏兴时代所无法比拟的。

2025年2月,来自厦门建发体系的许加纳正式就任新任董事长。

原管理团队王氏父子时代,彻底翻篇 。

苏州腾晖光伏也在2025年第一季度重回BNEF全球一级组件制造厂商榜单,尽管这一资质能否真正转化为订单和市场份额,目前尚无定论 。

这更像是一张得而复失后重新拿回的资格证,而非重回竞争力的证明。

从2025年的业绩预告来看,公司归母净利润亏损预计收窄至3500万元至6000万元之间,较上年亏损11.74亿元大幅改善;但扣非净利润仍然亏损2.4亿至3.5亿元,扣除掉重整带来的一次性会计收益,公司主营业务的造血能力依然捉襟见肘。

这意味着,如果2025年最终确认亏损,将是连续第六年归母净利润为负。

这一次警示函的落地,是追责旧账的收尾,而非基本面的新增利空。

处罚对象王伟峰、徐军成均属前任管理层,许加纳带领的新团队并未被列入名单 。

但投资者更需要警惕的,不是这一张轻量级警示函本身,而是它背后呈现出的制度性隐忧:一家公司能够在五年内持续虚增近80亿收入,能够在光伏业务收入确认方式上长期用错方法,折射出的是系统性的内控失灵,而非一两个坏人的个人失误。

国资接手可以换掉管理层,可以输入资金,但能否真正重建这套内控体系,目前仍是一个问号。

中利集团今天的困境,放在整个行业语境里,并非孤案。

2024年以来,国内已有超过70家光伏相关企业申请破产清算,光伏全产业链陷入深度价格内卷 ;线缆行业同样面临铜价波动、下游压价、第三方维修品牌分流等多重压力。

在这样的背景下,一家既有历史包袱、又有技术代际差距、还有主营业务持续萎缩的中型上市公司,即便背靠国资,转型之路也注定是一场硬仗。

王柏兴亲手创立了这家公司,又亲手将它带进了最深的泥潭。

他的故事,是那个年代许多民营实业家共同命运的一个缩影:凭着胆识与勤奋在细分行业做到极致,却在资本市场和跨界扩张的诱惑面前,失去了那份曾经支撑他做好一根电线的专注与克制。

而对于今天仍持有中利集团股票的普通投资者而言,最重要的问题从来不是这张警示函值不值得恐慌,而是:一家连续五年亏损、两大主业双双萎缩、刚刚换了主人的公司,在国资支持之外,究竟靠什么来实现真正意义上的基本面改善?

这个问题杠杆炒股失败的常见原因,值得等待一个更清晰的答案。

元股证券配资门户提示:本文来自互联网,不代表本网站观点。