增持却遇“资产荒”:沙特人民币困局倒逼中国投资渠道多向破局

品牌配资开户近年来,全球能源市场与货币格局正在发生一场深刻的暗战。随着沙特对华石油贸易顺差持续扩大,其手中持有的人民币规模呈现爆发式增长。然而,一个尴尬的现实随之浮出水面:沙特手握大把人民币,却陷入了“无处可投”的资产荒。这种“挣了钱却花不出去、投不出去”的困境,不仅制约了沙特持有人民币的意愿,更成为人民币国际化进程中必须跨越的绊脚石。面对这一痛点,中国正加速构建多向人民币投资渠道,以此作为撬动人民币国际化跨越式发展的关键杠杆。

元股证券:ygzq.hk一、 沙特的“资产荒”:人民币国际化的隐性瓶颈

沙特增持人民币的逻辑十分顺畅:石油贸易的“向东看”自然催生出结算货币的置换。但货币的闭环不仅在于“结算”,更在于“投资与储备”。当前,沙特面临的核心痛点在于,国内金融市场无法消化庞大的人民币流动性,而中国本土资本市场又存在一定的进入壁垒与收益错配。

一方面,中国国债等主权信用产品收益率相对较低,对于习惯了石油美元高收益的沙特资金而言,吸引力有限;另一方面,中国A股市场波动较大,且外资准入机.制对短期资本流动存在一定限制,难以承载沙特主权财富基金对稳健与规模的双重需求。此外,资本项目下的部分管制,使得沙特觉得人民币流动性被“锁死”。若人民币只能用来买中国国债或少量股票,其作为储备货币的吸引力将大打折扣。这种“结算热、投资冷”的断层,如果不及时修补,沙特增持人民币的步伐必然放缓。

二、 多向破局:中国构建人民币投资的“立交桥”

破解沙特的“投资渴”,单纯依靠开放国内二级市场并不够,中国正采取“多向渠道”策略,为石油人民币寻找更广阔的蓄水池。

其一,深耕人民币跨境银行间市场(CIBM Direct),降低主权类资金入市门槛,鼓励沙特将人民币纳入外汇储备常规配置,提供流动性与安全性兜底。

其二,猛攻绿色金融与熊猫债。中国正大力推动绿色债券市场,这与沙特“2030愿景”中的绿色转型高度契合。同时,鼓励沙特主权财富基金及头部企业在华发行“熊猫债”,让沙特用人民币在中国融资或投资其本土在华项目,形成资金闭环。

其三,依托香港与中东双枢纽。香港作为全球最大的离岸人民币枢纽,正在推出更多以人民币计价的利率衍生品及结构性存款。同时,推动中东本地金融中心(如阿布扎比国际金融中心)建立人民币清算与交易网络,让沙特在“家门口”就能进行人民币资产配置。

其四,产业直投与股权合作。引导沙特资金通过QFII、CIBM等渠道,甚至设立中沙产业合作基金,直接投资中国的新能源、高端制造等实体股权。这既满足了沙特资金对高回报的渴求,又避开了二级市场的短期波动。

三、 渠道一通百通:加速人民币国际化的乘数效应

打通沙特的人民币投资渠道,其意义远超中沙双边范畴,它将对人民币国际化产生巨大的乘数效应。

首先,从“结算货币”向“投资货币”跃升。一种货币能否真正国际化,关键看国际市场是否愿意将其作为财富储藏手段。沙特作为全球最大石油出口国,其主权财富基金一旦将人民币作为核心投资标的,将产生极强的风向标效应,带动其他产油国和新兴市场国家效仿。

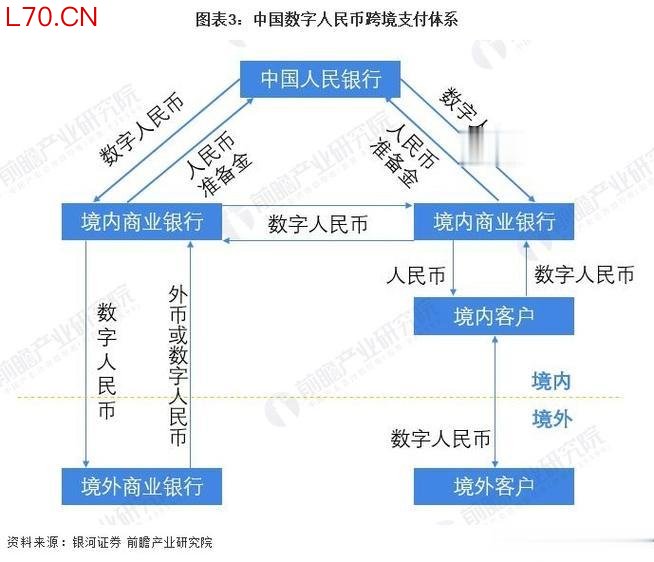

其次,倒逼中国金融基础设施升级。为了承接沙特等国的巨量资金,中国必须加快资本项目可兑换进程,完善跨境支付系统(CIPS),丰富离岸人民币衍生品,提供汇率风险对冲工具。这些制度性开放,正是人民币国际化的底层逻辑。

最后,重塑全球资产定价体系。当沙特的石油利润不再只回流美债,而是开始追逐中国国债、熊猫债和人民币股权资产时,全球资本的流向将被重新定义。人民币将真正嵌入全球核心金融循环,削弱美元在石油-金融体系中的垄断地位。

总之如何避免追涨,沙特的人民币“资产荒”是一场危机,更是一次倒逼。当中国以多向渠道为针,以金融开放为线,缝合结算与投资的断层时,人民币国际化将不再是贴地飞行的贸易结算,而是真正直入云霄的全球财富锚定。

元股证券配资门户提示:本文来自互联网,不代表本网站观点。