说起牛散徐开东,不少投资者都不会陌生,其投资风格以低位潜伏低估值、小市值,尤其是具有央国企背景的公司而著称。最近两年,徐开东持仓中,有多只个股表现比较亮眼,比如2025年的成飞集成,大有能源,都让他赚的是盆满钵满。所以,对他的持仓进行分析,还是很有必要的。

经复盘发现,在2025年底,徐开东又新进了一家煤炭行业的公司,而且一买就买进了前十大流通股东中。具体什么情况,我们来看一下。

2025年底,徐开东新进了这家公司1002.94万股,位列第4大流通股东。另外,招商中证煤炭等权指数a、富国中证煤炭指数a和北向资金,还都进行了大幅加仓,尤其是北向资金,环比大幅加仓了153.84%的持仓;此外,牛散徐小蓉和高盛,还分别新进了859.28万股和195.78万股,位列第7和第10大流通股东。

那么,这家公司究竟有什么亮点,竟能同时获得如此多的牛散和机构的青睐呢?

从基本信息看,公司于1998年就在上交所上市了,主要从事煤炭开采与销售,以及煤炭相关物资的和设备的业务。

从竞争力上看,公司是河南郑州国资委旗下的煤炭企业,其独立研发的煤炭生产技术特点在全国处于领先水平。公司煤炭品种,主要包括无烟煤、贫煤和贫瘦煤,其中无烟煤是优质的工业动力煤,主要用于发电。

看的出来,公司在经营上,还是有着较多的优势和亮点的。那么,公司的财务表现如何呢?

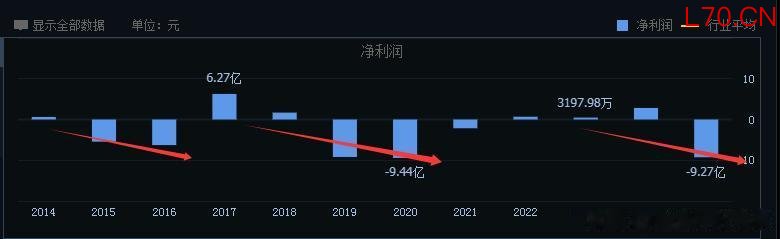

不看不知道,一看还真吓一跳。最近十多年,公司的净利润,呈现出明显的周期性特征。在2025年还创下了逼近历史前高的大幅亏损。年报显示,公司实现营收35.52亿,同比下滑了15.52%;不过,净利润却大亏了9.27亿,同比暴降428.12%;扣非净利润还大亏了9.08亿,更是同比大降了2811.46%!

配资实盘排行

至于公司业绩大幅下滑的原因,有煤炭价格下滑的原因,也有公司主力矿井停产并计提大额资产减值3.28亿的因素,更是有投资收益大幅下滑86.70%的缘故。

总体来看,公司的这份年报,确实是糟糕透了。而此时,牛散徐开东、北向资金、高盛、一众指数基金,之所以还会重仓该公司,我认为主要有三点原因。

一是,看好煤炭行业反内卷的前景,毕竟煤炭价格进入下行周期好几年了,近期印尼宣布减产保价,加上国内也大力倡导反内卷,未来煤炭价格回暖,也是大概率的事情。

二是,看好公司的国资背景,公司大股东是郑州煤炭工业(集团),实控人郑州市人民政府国资委,将来无论是资产注入还是并购重组,都有着较强的优势。

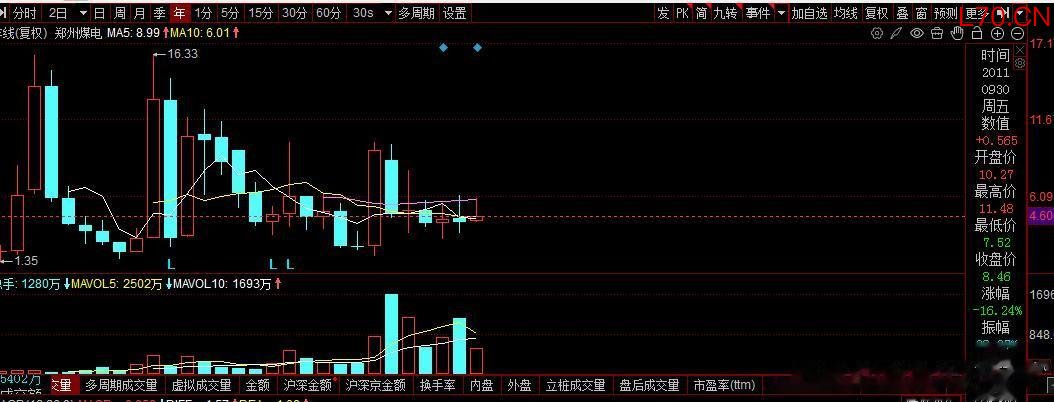

元股证券:ygzq.hk三是十字星,公司股价自2007年牛市创下16.33元的高点之后,就一直处在阴跌调整走势中,最近又连续横盘的4年。徐开东进行低位抄底的意味,也比较浓。

元股证券配资门户提示:本文来自互联网,不代表本网站观点。